Programy wspomagające kredyty a rynek deweloperski - niechciane konsekwencje?

W ostatnim czasie rząd zrezygnował z programu "Kredyt 0%", co wywołało szereg dyskusji na temat wpływu rządowych inicjatyw wspomagających na rynek nieruchomości. Jako ekonomistka i mały deweloper, spróbuję podzielić się tutaj swoją perspektywą na temat dlaczego takie programy, mimo iż mogą wydawać się atrakcyjne krótkoterminowo, w dłuższej perspektywie przynoszą więcej szkód niż korzyści dla branży deweloperskiej oraz samych kupujących.

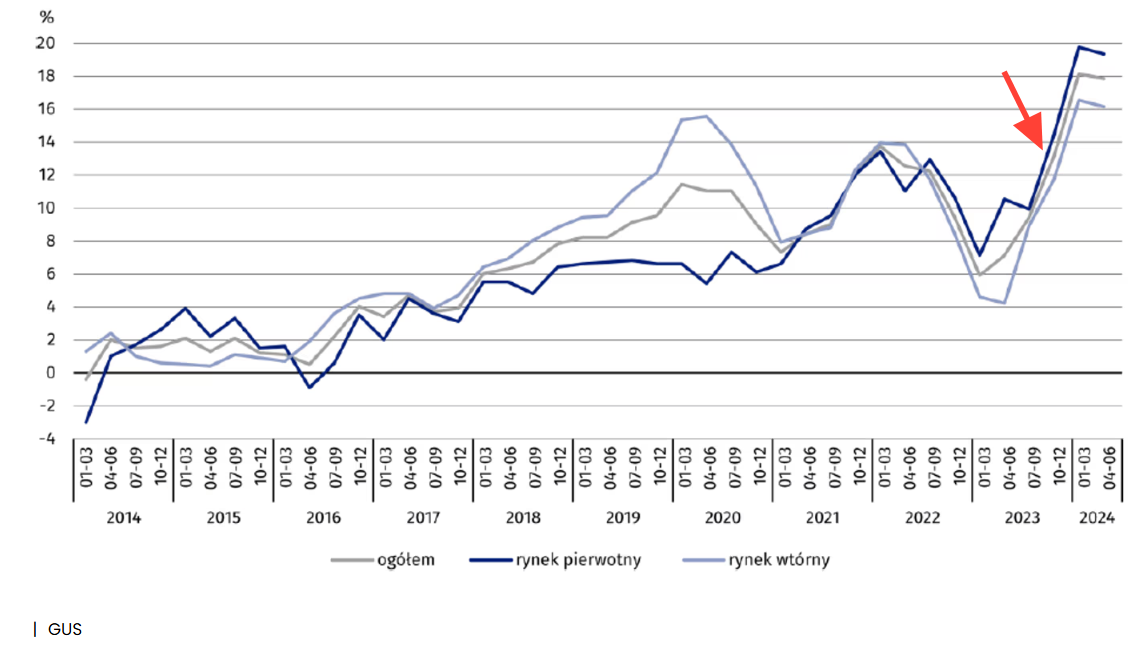

Wprowadzanie programów wspomagających kredyty, takich jak "Kredyt 0%", może doprowadzić do nagłych i nieprzewidywalnych zmian na rynku nieruchomości. Tak się stało przy potocznie zwanym „bezpiecznym kredycie 2%” . Nagłe skoki popytu w bardzo krótkim czasie, spowodowane łatwiejszym dostępem do finansowania, przy małej podaży mieszkań często powodują nagły wzrost cen nieruchomości i kosztów budowy.

Oczekiwania, że więcej osób z jednej tylko grupy nabywców będzie mogło sobie pozwolić na zakup domu, skutkują po prostu wyższymi cenami w pewnych segmentach nieruchomości co paradoksalnie czyni rynek mniej dostępnym dla przeciętnego nabywcy.

Wszelkie zapowiedzi jakiś programów wspomagających zakup mieszkania skutkuje natychmiastowymi zastojami na rynku nieruchomości. Większość czeka na szersze informacje o możliwości skorzystania z danego programu i odkłada mocno decyzje zakupu mieszkania w czasie. Takie zastoje a następnie przesilenia, utrudniają deweloperom planowanie i realizację projektów. Nagłe zmienności popytu utrudniają zarządzanie zasobami ludzkimi i finansowymi. Gwałtowne wzrosty popytu może skłonić firmy do szybkiego zwiększenia zatrudnienia lub inwestycji w nowe projekty, co przy późniejszym spadku zainteresowania może prowadzić do problemów finansowych i nadmiaru pracowników. Deweloperzy przy otwartych wielu projektach i małej dynamice zakupu zaczynają borykać się z płynnością finansową w ciągu roku. Ukierunkowane programy wspomagające kredyty powodują też często potrzebę zmian w oferowanych produktach. Ze względu na specyfikę tej branży i biurokrację takie zmiany są trudne do przeprowadzenia lub długotrwałe, więc nastepuję brak możliwości szybkiego dostarczenia oczekiwanego produktu czyli małych mieszkań pod dany program.

Z mojej perspektywy uważam, że gospodarka powinna funkcjonować wolna od rządowych subsydiów. Długoterminowo stabilny i zdrowy rynek nieruchomości może być osiągnięty poprzez uproszczone procedury budowlane, zwiększenie dostępu do gruntów budowlanych zdrową konkurencję i stopniowe zwiększanie podaży, a nie przez sztuczne stymulowanie popytu poprzez subsydia.

Chociaż programy takie jak "Kredyt 0%" mogą wydawać się pomocne, ich wpływ na rynek deweloperski jest często krótkotrwały i prowadzi do różnych problemów zarówno kupujących jak i sprzedających. Dla zrównoważonego rozwoju rynku nieruchomości kluczowe jest stworzenie warunków, które sprzyjają naturalnemu wzrostowi i równowadze popytu i podaży, zamiast polegać na rządowych interwencjach.